来自能源的革命的雪球专栏

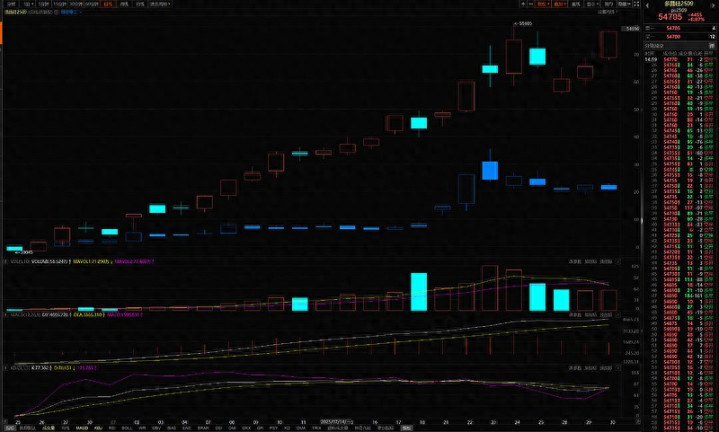

特变电工落后多晶硅期货涨幅高达60%,这种背离极不正常。不正常的原因是偏离了常识,前两年多晶硅一直跌,特变也跟着一起下跌,以致于大家都认为特变是一只光伏股。

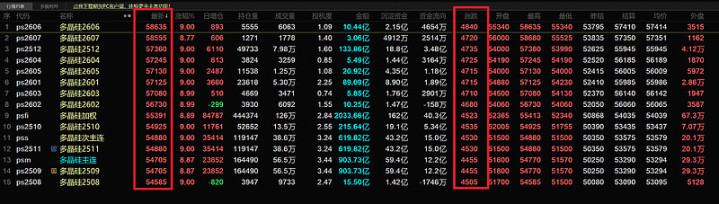

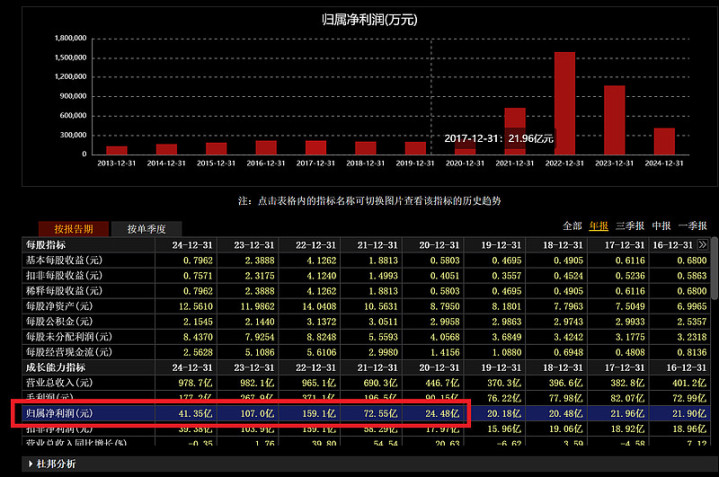

现在多晶硅连续大涨,短期内涨幅超出大多数人的预期。多晶硅业务已从亏损计提减值的业务变成比较赚钱的业务了,从期货的合约价格来看,从七月到明年6月的合约价格均在54000元以上,最高价的合约已超57000元。这价格已和去年一季度均价相当,去年一季度特变电工扣非净利约19亿元,不考虑今年其它业务增量,按单季度19亿净利,年化就是76亿元的扣非净利。若加上黄金产量价格齐升、新建电站发电量增速高达30%以及逆变器增产至50GW、输变电订单增速较高等影响业绩的因素进行推理,特变年化净利预期已达85亿元以上。

多晶硅涨停,还不是亏本价涨停,是达到盈亏线之后再次涨停。特变电工仍以绿色K线收盘,这种背离不是一天两天了。21年晶硅价格大涨时,特变电工股价也跟着暴涨,走出两波翻倍行情。

以下截图是特变电工历年扣非净利润柱状图

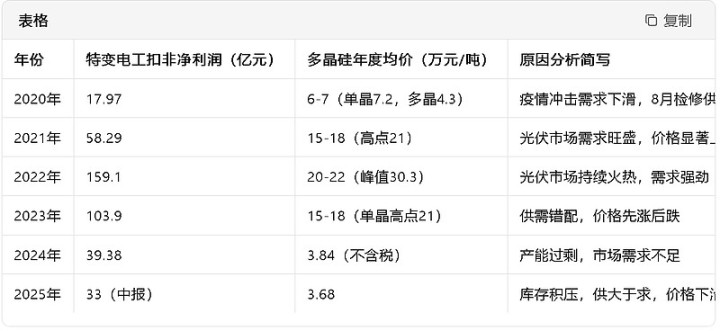

特变电工近六年扣非净利与多晶硅价格涨跌的强相关性对照表

近五年多晶硅价格走势信息汇总:

2020年

均价:6-7万元/吨(单晶致密料7.2万元/吨,多晶免洗料4.3万元/吨)。

走势原因:

年初受疫情冲击,需求下滑,价格处于低点(5万元/吨)。

8月因企业检修,供应减少,推动均价上涨至5.87万元/吨。

2021年

均价:15-18万元/吨(含21万元/吨高点)。

走势原因:

全年光伏市场需求旺盛,推动价格上涨。

年初均价8.5万元/吨,年末涨至27万元/吨,涨幅显著。

大全能源年报显示Q1均价7.7万元/吨,Q4涨至21.7万元/吨。

2022年

均价:20-22万元/吨(含30.3万元/吨峰值)。

走势原因:

年初价格23万元/吨,7月最高突破30万元/吨。

大全能源年报披露年平均售价23.1万元/吨。

全年价格高位运行,主要因光伏市场持续火热,需求强劲。

2023年

均价:15-18万元/吨(含单晶致密料21万元/吨高点)。

走势原因:

全年呈现“先涨后跌”趋势。

年初受供需错配影响,价格高位震荡(1月均价24万元/吨)。

6月跌至6万元/吨,跌幅达77%,下半年维持弱势震荡。

2024年

均价:3.84万元/吨(不含税,约合含税4.2万元/吨)。

走势原因:

全年持续低迷,P型致密料均价从年初5.81万元/吨跌至年末3.65万元/吨,跌幅39.8%。

N型复投料均价同比下跌38.8%。

行业整体亏损,主要因产能过剩,市场需求不足。

2025年上半年

均价:3.68万元/吨。

走势原因:

1-4月复投料微涨至4.17万元/吨,4月下旬后加速下跌,6月底跌至3.44万元/吨,半年跌幅17.5%。

行业库存积压超30万吨,供大于求,价格持续下滑。

总结

价格波动原因:

需求端:光伏市场需求的增减是影响多晶硅价格的关键因素。需求旺盛时(如2021年、2022年),价格大幅上涨;需求不足时(如2024年、2025年上半年),价格持续下跌。

供应端:产能检修、新增产能释放等因素影响供应。检修导致供应减少时(如2020年8月),价格上升;产能过剩时(如2024年、2025年上半年),价格下滑。

外部因素:国际贸易摩擦、政策调整等也对价格产生显著影响。

$特变电工(SH600089)$ $包钢股份(SH600010)$ $通威股份(SH600438)$

链接:https://xueqiu.com/7659667127/344835810

金领速配提示:文章来自网络,不代表本站观点。